JE FACTURE POUR VOUS

CONFIEZ-NOUS VOS FACTURES

Concentrez-vous uniquement sur votre activité

Vous êtes artisan, micro-entrepreneur ou une SCI et vous ne souhaitez pas changer votre façon de faire vos factures mais souhaitez être en conformité fiscale ?

Vous souhaitez gagner en efficacité sur votre manière de facturer ?

Vous souhaitez être conforme à la législation ?

Vous souhaitez échanger plus facilement avec votre expert-comptable (transfert des factures) ?

La réponse est simple pour répondre à toutes vos interrogations :

Jefacturepourvous.fr

L'expert-comptable reste votre interlocuteur privilégié

Jefacturepourvous.fr est le partenaire de confiance de votre Expert-comptable depuis de nombreuses années.

Votre expert-comptable reste au cœur de vos échanges et de votre accompagnement au quotidien.

Vos factures seront transmises mensuellement à votre cabinet comptable via votre Plateforme de Dématérialisation Partenaire (PDP).

Clients Experts-comptables retrouvez ci-dessous notre fiche navette JeFacturePourVous - Expert-Comptable

https://forms.office.com/r/Gg9phuuphF

Simplifiez la conformité de vos factures avec Jefacturepourvous.fr

Nous savons que la gestion des factures peut être une tâche ardue et chronophage. Avec Jefacturepourvous.fr, il vous suffit d'envoyer par email vos factures au format PDF. Nous nous occupons du reste, vous permettant ainsi de vous concentrer sur ce qui compte le plus pour vous : votre activité et votre business.

Un processus simple et efficace

Il n’a jamais été aussi facile de rendre conforme vos factures ! Envoyez-nous par email simplement vos factures en PDF et notre équipe se charge de les traiter rapidement et efficacement dans les 72 heures (selon nos CGV). Nous garantissons que vos factures seront établies correctement et envoyées à vos clients dans les meilleurs délais.

Pourquoi choisir Jefacturepourvous ?

Choisir Jefacturepourvous.fr, c’est opter pour un service professionnel basé dans le sud de la France, adapté aux besoins des entreprises. Nous garantissons un suivi personnalisé, une sécurité optimale pour vos données et un service client à l’écoute.

Dites adieu aux tracas liés à la facturation.

Notre engagement

Une facturation conforme à la législation - Les 4 nouvelles mentions obligatoires (réforme 2024)

- La distinction entre les livraisons de biens et les prestations de services

- L'adresse de livraisons des marchandises (si différentes de l'adresse client)

- Le numéro Siren du client

- L'option "TVA d'après les débits" (lorsque le prestataire a opté pour le paiement de la TVA sur les débits).

Un échange plus fluide et rapide avec votre expert-comptable

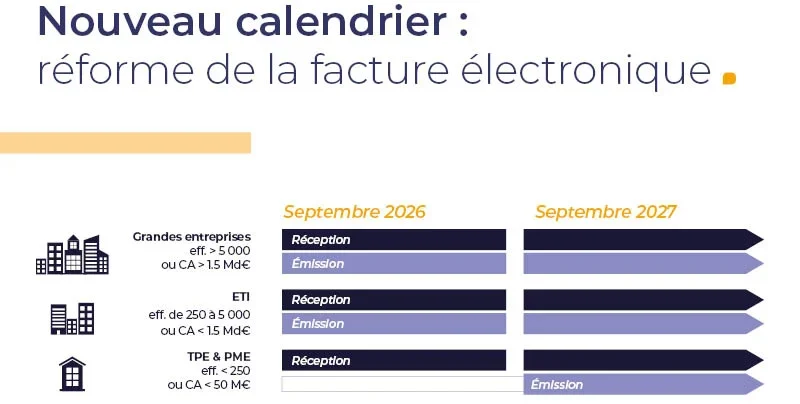

- Nous transmettons, dès votre validation, vos factures conformes à la réformes du 1er septembre 2027, sur votre Plateforme de Dématérialisation Partenaire (PDP).

- Votre expert-comptable récupère toutes les vos factures via votre Plateforme de Dématérialisation Partenaire (PDP).

Quelles sont les règles concernant la forme de la facture et quelles sont les mentions obligatoires ?

Les règles concernant la forme de la facture :

Une facture est une note détaillée de services réalisés ou de marchandises vendues. Elle doit répondre à un certain nombre d'obligations concernant la forme :

- être rédigée en langue française

- être établie en deux exemplaires, dont l'original pour le client

- comporter un certain nombre d'indications détaillées ci-dessous

Les règles concernant la forme de la facture :

La date de la facture : La date à laquelle la facture est émise doit obligatoirement être mentionnée.

Le numéro de la facture : Il s'agit d'un numéro unique pour chaque facture, qui est basé sur une séquence chronologique et continue, et doit apparaitre sans « trou », une facture ne pouvant être supprimée. La numérotation peut éventuellement se faire par séries distinctes (par exemple avec un préfixe par année), si les conditions d'exercice le justifient.

La date de la vente ou de la prestation de service : Il s'agit de la date où est effectuée (ou achevée) la livraison des biens ou la prestation de service.

L'identité du vendeur ou du prestataire de services : les informations suivantes doivent figurer sur la facture :

- la dénomination sociale (ou nom et prénom pour un entrepreneur individuel)

- l'adresse du siège social et l'adresse de facturation (si différente)

- le numéro de Siren ou Siret, la forme juridique et le capital social (pour les sociétés), le numéro RCS et ville du greffe d'immatriculation (pour les commerçants), le numéro au répertoire des métiers et département d'immatriculation (pour les artisans).

L'identité de l'acheteur ou du client : Les informations suivantes se doivent d'être présentes sur la facture :

- la dénomination sociale (ou nom pour un particulier)

- l'adresse du client (sauf opposition pour un particulier)

- l'adresse de livraison

- l'adresse de facturation si différente.

Le numéro du bon de commande : Le numéro du bon de commande est obligatoire s'il a été préalablement émis par l'acheteur.

Le numéro d'identification à la TVA : Doit apparaître ici le numéro d'identification à la TVA du vendeur et du client professionnel (seulement si ce dernier est redevable de la TVA). Ces mentions ne sont pas obligatoires pour les factures dont le montant hors taxe est inférieur ou égal à 150 €.

La désignation et le décompte des produits et services rendus : La nature, marque, et référence des produits doivent être mentionnés ainsi que les matériaux fournis et la main d'œuvre pour les prestations. De même, la dénomination précise, la quantité, le prix unitaire hors taxes et le taux de TVA ajoutée, ainsi que les éventuelles remises et autres rabais doivent apparaître.

Le prix catalogue : Il s'agit du prix unitaire hors TVA des produits vendus ou taux horaire hors TVA des services fournis.

Le taux de TVA légalement applicable : Notamment si différents taux de TVA s'appliquent, ils doivent apparaître de manière claire par lignes.

L'éventuelle réduction de prix : Sont concernés ici les rabais, ristournes, et remises à la date de vente ou de la prestation de service, à l'exclusion des opérations d'escompte non prévues sur la facture.

La somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC) : Bien évidemment, les sommes hors taxe et toutes taxes comprises doivent apparaître obligatoirement sur la facture.

L'adresse de facturation : L'adresse de facturation doit apparaître sur la facture si celle-ci est différente de celle du siège social de l'entreprise.

Les informations sur le paiement : Doivent obligatoirement figurer :

- la date à laquelle le paiement doit intervenir ou le délai de paiement

- les conditions d'escompte en cas de paiement anticipé

- les taux de pénalités en cas de non paiement ou de retard de paiement (40 €).

L'existence et la durée de la garantie légale de conformité de deux ans pour certains biens : Depuis le 1er juillet 2021 les documents de facturation doivent mentionner l'existence et la durée de la garantie légale de conformité de deux ans minimum pour les catégories de biens déterminés par le décret n° 2021-609 du 18 mai 2021. Notez que le décret exclut les biens vendus dans le cadre d’un contrat conclu à distance ou hors établissement.

Quelles pénalités pour les infractions aux règles de facturation ?

Les entreprises ne respectant pas les règles de facturation s'exposent aux amendes suivantes :

- une amende fiscale de 15 € par mention manquante ou inexacte. Toutefois le montant de l'amende ne peut excéder le quart du montant de la facture.

- une amende administrative de 75 000 € pour une personne physique et 375 000 € pour une personne morale. Cette amende pouvant être doublée en cas de réitération de la faute dans un délai de deux ans à compter de la première sanction.

Factures : quels sont les délais de conservation ?

Les factures doivent être conservées pendant dix ans, en leur qualité de pièces comptables.

Elles peuvent être conservées sous format papier ou électronique.